ライフプランシミュレーション

年始ということで、ライフプランシミュレーションをしてみました。

昨年は、大きく運用損を出した年となってしまいましたが、今後の資産運用のシミュレーションはどうなるのでしょうか。

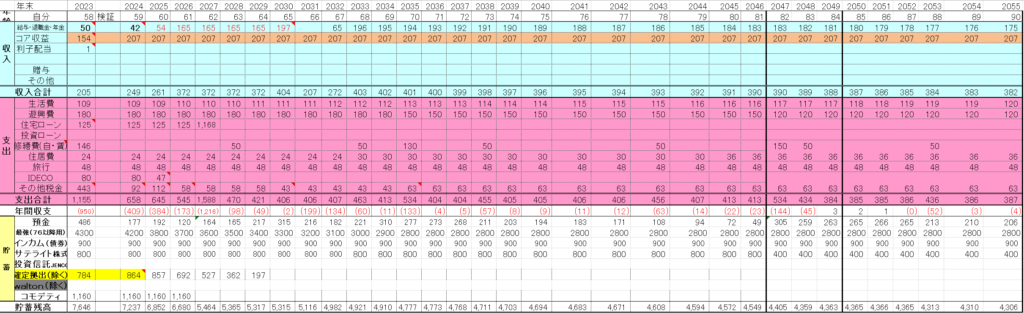

一番左に収入と支出、貯蓄の項目を記載しています。

横軸に各年とわたしの年齢を記載しています。

この表の数字は各年の年末時点での計画になります。

一番下の貯蓄残高がマイナスとなると資産がなくなってしまうということになります。

また、貯蓄残高には、確定拠出年金(IDECO)の残高は含めていません。

収入について

2023年の収入が、50万となっていますが、これは雇用保険給付を想定したものです。

来年42万としていますが、これはアルバイト収入を見込んだものです。

が、特にアルバイトをすることはしなくてもよさそうなのでしないかもしれませんw

再来年の60歳になる年からは、IDECOを5年年金として受け取る予定です。

厚生年金(老齢基礎年金含む)は、2年繰り下げて67歳から受給する予定としています。

これは現在の平均余命である81歳まで生きるとして元が取れる可能性が高いということでそうしています。

また、年金受給開始年齢の引き上げも考慮してのことになります。

2年繰り下げることで年金は少なくとも196万円もらえそうです。

念のため、年金は、毎年0.5%づつ減っていく予想にしています。

次にコア収益ですが、これは、ポートフォリオの基本コアや債券部分から得られる配当金の収入になります。

元金3700万円の投資商品(基本コアの一部2800万と債券900万)から

年間9%配当(税引き後7%259万)のところ、余裕をみて、

年間7%配当(税引き後5.6%207万)で計算しました。

今年は、まだ、ポートフォリオが完成していませんので、現在のポートフォリオから予想される額である154万円としています。

この元金3700万円の投資商品はできるだけ崩さずに長持ちさせたいです。

支出について

生活費は、109万としています。毎年0.3%づつ上昇していくものとしています。

遊興費は、今年58歳から69歳まで、180万としています。

70歳から81歳まで150万、82歳以降を120万としました。

年齢が高くなるとそんなに遊びにお金を使わなくなるということでそうしました。

住宅ローンは、現在の固定金利が終了するまではそのまま支払いつづけ、固定金利期間が終了したら、残額を一括返還するものとして計算しています。

修繕費は、家電や住宅設備が壊れたり(5年ごとに50万想定)、大規模修繕の一時金(130万、150万と想定)が必要になった場合を想定しています。

住居費は、管理費と修繕積立金になりますが、10年後に25%、22年後にさらに20%上昇するものとしています。

その他税金は、予備費を含めて月5万程度として計算しています。

シミュレーション結果

このシミュレーションでは、基本コアの元金には手をつけることなく、90歳時点でも貯蓄残高が4306万円あり、余裕があるものとなっています。

暗号資産や、フィリピン株、アンティークコインなどの投資であたりくじを引けばさらに安泰なものとなりますね。

もし、上記のサテライトの投資や、基本コアの配当が大きくはずれても、最悪マンションを売って生活することができます。

何かお聞きになりたいところがありましたらリプライいただければ、出来るだけお応えしたいと思います。

それでは、これからもよろしくお願いします^_^

※紹介した銘柄を推奨するものではありません。投資は自己責任でお願いいたします。

ワンルームマンション投資をしていたころは、青色申告していました。経費で落とせるの…